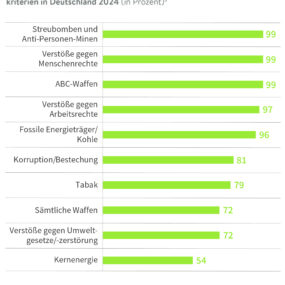

Was deutsche Anleger nicht wollen

Der Marktbericht 2025 des Forum Nachhaltige Geldanlage, FNG, zeigt auf was deutsche Anleger in ihrer Geldanlage nicht haben wollen. Hier kommen die Top Ten der unternehmensbezogenen Ausschlüsse.

- Streubomben und Anti-Personen Minen mit 99%

- Verstöße gegen Menschenrechte mit 99%

- ABC-Waffen mit 99%

- Verstöße gegen Arbeitsrechte mit 97%

- Fossile Energieträger/ Kohle mit 96%

- Korruption/ Bestechung mit 81%

- Tabak mit 79%

- Sämtliche Waffen mit 72%

- Verstöße gegen Umweltgesetze/ -zerstörung mit 72

- Kernenergie mit 54%

Diese Auswahl deckt sich nicht mit dem verordneten Konstrukt der Nachhaltigkeit Taxonomie. Anlegende müssen in Deutschland bei der Beratung gefragt werden, ob und zu welchem Anteil ihre Geldanlage taxonomiekonform sein soll. Übrigens gab es die Untersuchungen des Forum nachhaltige Geldanlage schon zu der Zeit als die Taxonomie vorgeschlagen und bewilligt wurde.